Mais comme souvent dans les labyrinthes de la vie politique, une porte ouverte en cache une autre, soigneusement fermée. Car Madame Labbé omettait de préciser qu’en échange de ce don apparent, le Parti lui restituait l’équivalent de son dernier salaire. Un jeu de vases communicants où l’argent circule, revient, et où le sacrifice s’évapore comme rosée au soleil.

DOSSIER D’ENQUÊTE : Les communistes sont-ils de bons gestionnaires ?

La SOCIÉTÉ IMMOBILIÈRE DU CARREFOUR DE CHÂTEAUDUN au cœur du système PCF

PARTIE 1 : Introduction — Voyage au cœur du patrimoine immobilier du PCF

Aujourd’hui, poussons ensemble la porte des coulisses. Pénétrons dans les arcanes de la Société Immobilière du Carrefour de Châteaudun, cette structure méconnue où Pascale Labbé fit carrière avant d’embrasser la vie publique. Une société déficitaire. Des statuts verrouillés. Un patrimoine populaire confisqué.Car c’est ainsi que fonctionnent certains systèmes : on proclame la transparence tout en cultivant l’ombre, on vante le collectif tout en cadenassant le contrôle.

Et dans ce théâtre d’apparences, seuls ceux qui prennent le temps de regarder derrière le rideau découvrent que la pièce qu’on leur joue n’est pas celle qu’on leur avait annoncée.

Il est des adresses qui racontent l’Histoire. Le 2, place du Colonel Fabien, à Paris, est de celles-là. Ce bâtiment signé Oscar Niemeyer, icône architecturale du mouvement communiste français, abrite depuis des décennies le siège national du PCF.

Mais derrière cette façade de béton courbe se cache une réalité comptable et juridique bien moins poétique : celle de la SOCIÉTÉ IMMOBILIÈRE DU CARREFOUR DE CHÂTEAUDUN, dite SICC.

Une société immobilière créée en 1925 par « souscription populaire ». Une société transformée en forteresse juridique. Une société qui gère, qui possède, qui loue. Une société qui, surtout, accumule les pertes tout en verrouillant ses statuts au profit exclusif d’un parti politique.

Quelques chiffres pour situer l’enjeu :

- SIREN : 572 096 097

- Création : 25 juin 1957 (immatriculation actuelle)

- Forme juridique : SAS (société par actions simplifiée)

- Capital : 750 000 euros

- Activité : Location de terrains et d’autres biens immobiliers

- Effectif : Entre 6 et 9 salariés

Car c’est là tout le paradoxe communiste : prôner le collectif, confisquer le patrimoine ; défendre les petits, spolier les actionnaires ; vanter la transparence, cultiver l’opacité.

Contradictions, contradictions, contradictions. C’est le fil rouge de cette enquête.

Cette investigation s’appuie sur des documents officiels et publics : comptes sociaux déposés au greffe, statuts mis à jour en septembre 2023, procès-verbaux du Conseil de surveillance, extraits d’immatriculation, déclarations à la Haute Autorité pour la Transparence de la Vie Publique. Tout citoyen peut y accéder. Tout citoyen peut vérifier.

Ce dossier n’est pas un pamphlet partisan. C’est un travail d’analyse factuelle qui pose des questions légitimes sur la gestion d’un patrimoine immobilier constitué grâce à l’épargne populaire il y a un siècle, et sur les méthodes de ceux qui prétendent aujourd’hui gérer nos communes avec rigueur et compétence.

Les questions que soulève cette enquête :

- Une société commerciale peut-elle avoir pour objet statutaire les « intérêts » d’un parti politique ?

- Comment expliquer des pertes de près de 500 000 € sur un exercice pour une société immobilière parisienne ?

- Pourquoi les trois membres du Conseil de surveillance résident-ils tous à la même adresse ?

- Quel est le circuit réel de l’argent entre indemnités d’élus, structures partisanes et sociétés immobilières ?

- Dire une partie de la vérité, est-ce être transparent ?

À ces questions, ce dossier n’apporte pas toutes les réponses. Mais il les pose. Et dans une démocratie, poser les questions est déjà un acte citoyen.

On juge un arbre à ses fruits.

Les fruits comptables de la gestion communiste méritent examen.

PARTIE 2 : Une société déficitaire — La gestion communiste à l’épreuve des chiffres

Les comptes sociaux de l’exercice clos au 31 décembre 2023, certifiés conformes par Igor Zamichiei, Président de la SICC, sont sans appel.

Comment expliquer un tel effondrement ?

Le chiffre d’affaires chute de plus de 664 000 € en un an. Pour une société de location immobilière, cela signifie soit des locataires partis, soit des loyers impayés, soit des baisses de loyers consenties. À Paris. En plein 19ème arrondissement. Dans un marché immobilier tendu.

Le résultat d’exploitation passe de +279 568 € à -466 857 €. Une variation de près de 750 000 € en négatif. Les charges ont-elles explosé ? Les travaux se sont-ils accumulés ? Ou bien les loyers pratiqués au PCF et à ses structures affiliées sont-ils si bas qu’ils ne couvrent pas les charges ?

Le traitement comptable de cette perte est révélateur.

Le procès-verbal du Conseil de surveillance du 31 octobre 2024 indique que la perte de 465 798 € sera affectée au compte « Report à nouveau ». Traduction : on accumule les déficits, on les reporte d’année en année, et on continue comme si de rien n’était.

Le bilan au 31 décembre 2023 :

- Total du bilan : 4 068 771 € (contre 4 835 317 € en 2022)

- Capitaux propres : 3 211 254 € (contre 3 700 912 € en 2022)

- Report à nouveau : -198 958 € (contre -536 471 € en 2022)

Les capitaux propres fondent. Le report à nouveau s’alourdit. La société consomme ses réserves.

Les questions qui se posent :

- Quels sont les locataires de la SICC et à quels loyers occupent-ils les locaux ?

- Les loyers pratiqués au PCF sont-ils conformes aux prix du marché parisien ?

- La sous-facturation volontaire n’est-elle pas un mode de financement déguisé du Parti ?

- Comment une société immobilière propriétaire d’actifs en région parisienne peut-elle être structurellement déficitaire ?

Le rapport du Conseil de surveillance est laconique :

« Le Conseil n’a pas constaté d’irrégularités ou d’inexactitudes dans les comptes annuels. »

« Nous n’avons pas d’observations particulières à formuler sur l’opportunité de la gestion. »

Pas d’irrégularités. Pas d’observations. Une perte de 465 798 € ? Circulez, il n’y a rien à voir.

Est-ce ainsi que l’on gère le patrimoine d’un parti qui se revendique défenseur des classes populaires ?

PARTIE 3 : Les statuts de la SICC — Une forteresse juridique au service exclusif du PCF

Les chiffres ne disent pas tout. Pour comprendre véritablement la mécanique de cette société, il faut plonger dans ses statuts mis à jour en septembre 2023. Et là, c’est un tout autre monde qui s’ouvre : celui d’un verrouillage juridique total.

ANOMALIE N°1 : Une société commerciale au service d’un parti politique

L’article 1 des statuts est d’une clarté aveuglante :

« La Société possède une partie du patrimoine immobilier dédié aux activités du Parti Communiste Français. La Société a toujours eu vocation à gérer les biens immobiliers dans le cadre des intérêts du Parti Communiste français (PCF). »

Et l’article 2 d’enfoncer le clou :

« L’exploitation desdits immeubles dans le cadre des intérêts du Parti Communiste français (PCF) »

Ce qui est étrange : Une SAS est une société commerciale classique. Que son objet social soit explicitement lié aux « intérêts » d’un parti politique est hautement inhabituel. Cela pose des questions sur la transparence du financement politique et la traçabilité des flux financiers.

ANOMALIE N°2 : Interdiction de distribuer des dividendes

L’article 2 dispose :

« La Société n’a pas vocation à distribuer de dividendes à ses associés. »

Et l’article 26 ajoute que même si un dividende était envisagé, il faudrait l’unanimité ET la proposition exclusive du Conseil de surveillance.

Ce qui est étrange : Une société commerciale qui « n’a pas vocation » à rémunérer ses actionnaires ? C’est contraire à la logique même d’une société de capitaux.

Risque juridique potentiel : Cela pourrait s’apparenter à une clause léonine (article 1844-1 du Code civil), qui interdit d’exclure totalement un associé des bénéfices.

ANOMALIE N°3 : Le PCF contrôle le Conseil de surveillance À VIE

L’article 19 établit une disposition stupéfiante :

« Sont membres de droit et pour une durée illimitée du Conseil de Surveillance, un représentant du Comité Exécutif National du Parti Communiste Français et le Trésorier National du Parti Communiste Français. »

Le Conseil de surveillance compte 3 membres. Deux d’entre eux sont nommés directement par le PCF, pour une durée illimitée, sans possibilité de révocation par les actionnaires.

Contrôle total. Contrôle permanent. Contrôle irrévocable.

ANOMALIE N°4 : Les actionnaires sont prisonniers de leurs actions

Qui peut détenir des actions ? (Article 10)

« Les actions ne peuvent être détenues que par des personnes physiques ou morales, agréées par le Conseil de surveillance et le Comité Exécutif National du Parti Communiste Français, ou le Parti Communiste Français lui-même. »

Double verrou : Conseil de surveillance ET PCF.

Impossible de vendre librement (Article 11) : Droit de préemption du PCF sur toute vente, clause d’agrément obligatoire.

Prix de vente imposé : une spoliation déguisée ? (Article 12)

« En cas d’exercice du droit de préemption ou de refus d’agrément, la valeur ou le prix du Transfert sera égal à la valeur nominale des Actions. »

La valeur nominale est de 15 euros par action.

« Le prix des Actions sera payé sur une période de dix (10) ans, à hauteur d’un dixième du montant du Prix par an. »

Exemple concret : Un actionnaire possédant 100 actions recevra 150 € par an pendant 10 ans. Soit 1 500 € au total pour des parts dans une société détenant des immeubles en région parisienne.

Au vu de ces éléments, cette mécanique ressemble à une spoliation des actionnaires minoritaires, au moins sur le plan économique.

ANOMALIE N°5 : Exclusion pour « atteinte à l’image du PCF »

L’article 14 prévoit :

« L’exclusion d’un associé peut être prononcée dans les cas suivants : comportement déloyal ou préjudiciable à la Société, au parti communiste français ou à ses associés ou encore à l’image de la Société ou du parti communiste français. »

Ce qui est étrange : Un actionnaire peut être exclu pour avoir nui à « l’image du PCF ». C’est une clause de loyauté politique dans une société commerciale.

Et en cas d’exclusion ? Rachat à la valeur nominale, payé sur 10 ans.

ANOMALIE N°6 : Les décisions sur « initiative exclusive » du Conseil

L’article 24.1.1 dispose :

« Les décisions collectives sont prises à l’initiative exclusive du Conseil de surveillance »

Les actionnaires ne peuvent pas convoquer eux-mêmes une assemblée générale. Seul le Conseil de surveillance — contrôlé par le PCF — peut le faire.

ANOMALIE N°7 : La fusion de 1996 — Que sont devenus les petits actionnaires ?

En 1996, la SICC a absorbé cinq sociétés immobilières. Quelle était la valeur réelle des patrimoines absorbés ? Les actionnaires minoritaires ont-ils été correctement indemnisés ? Comment une « souscription populaire » de 1925 s’est-elle transformée en monopole du PCF ?

ANOMALIE N°8 : Prorogation jusqu’en 2123

En septembre 2023, la durée de la société a été prorogée de 99 ans. La SICC existera jusqu’en 2123. Un siècle de plus pour le verrouillage.

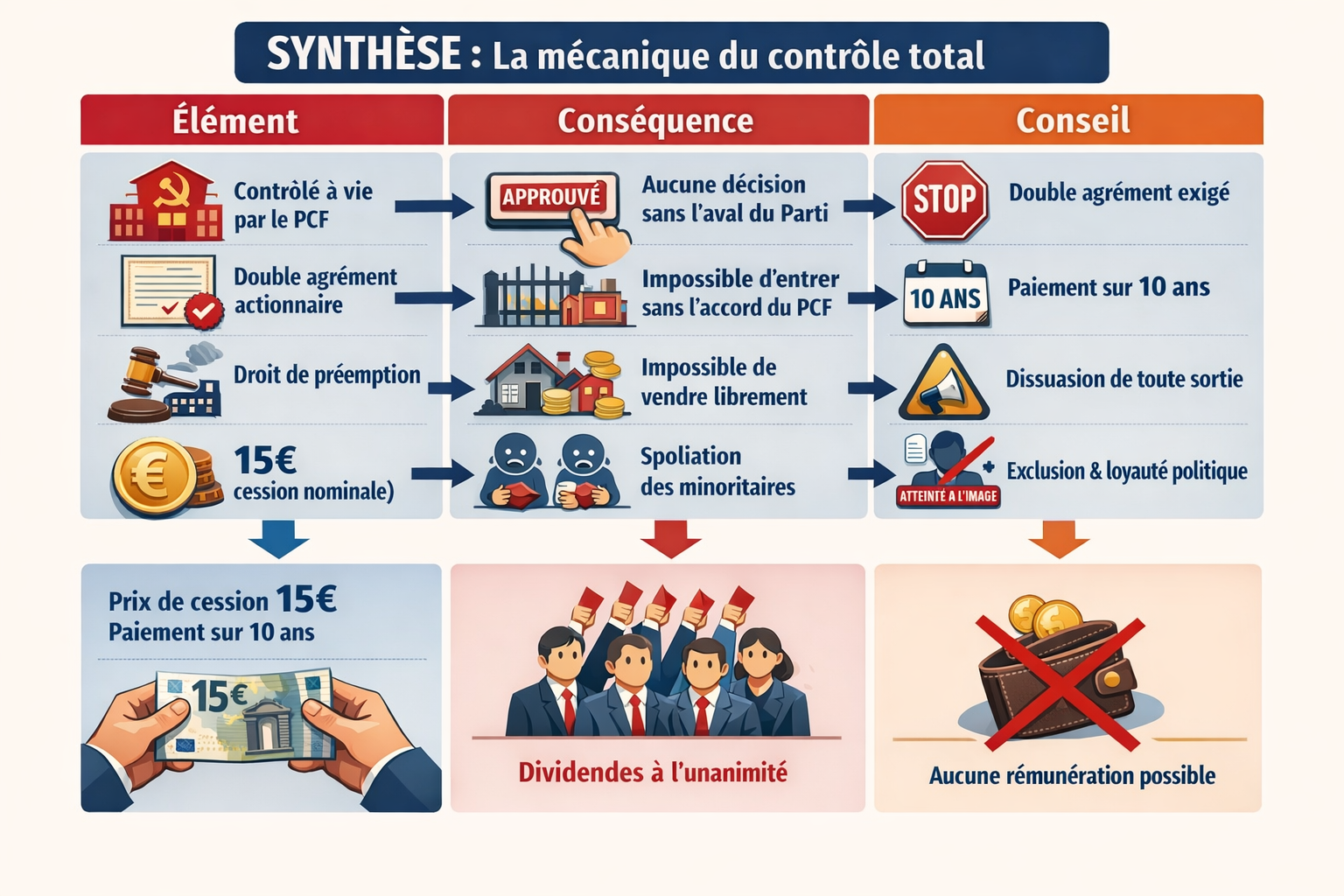

SYNTHÈSE : La mécanique du contrôle total

| Élément | Conséquence |

|---|---|

| Conseil contrôlé à vie par le PCF | Aucune décision sans l’aval du Parti |

| Double agrément pour être actionnaire | Impossible d’entrer sans l’accord du PCF |

| Droit de préemption du PCF | Impossible de vendre librement |

| Prix de cession = 15€ (valeur nominale) | Spoliation des minoritaires |

| Paiement sur 10 ans | Dissuasion de toute sortie |

| Exclusion pour « atteinte à l’image du PCF » | Loyauté politique exigée |

| Dividendes à l’unanimité | Aucune rémunération possible |

Ces statuts dessinent une forteresse juridique conçue pour que le PCF conserve un contrôle absolu sur un patrimoine constitué grâce à une souscription populaire il y a un siècle.

C’est légalement sophistiqué, probablement conforme au droit des SAS qui offre une grande liberté statutaire, mais éthiquement discutable quant au traitement des actionnaires historiques.

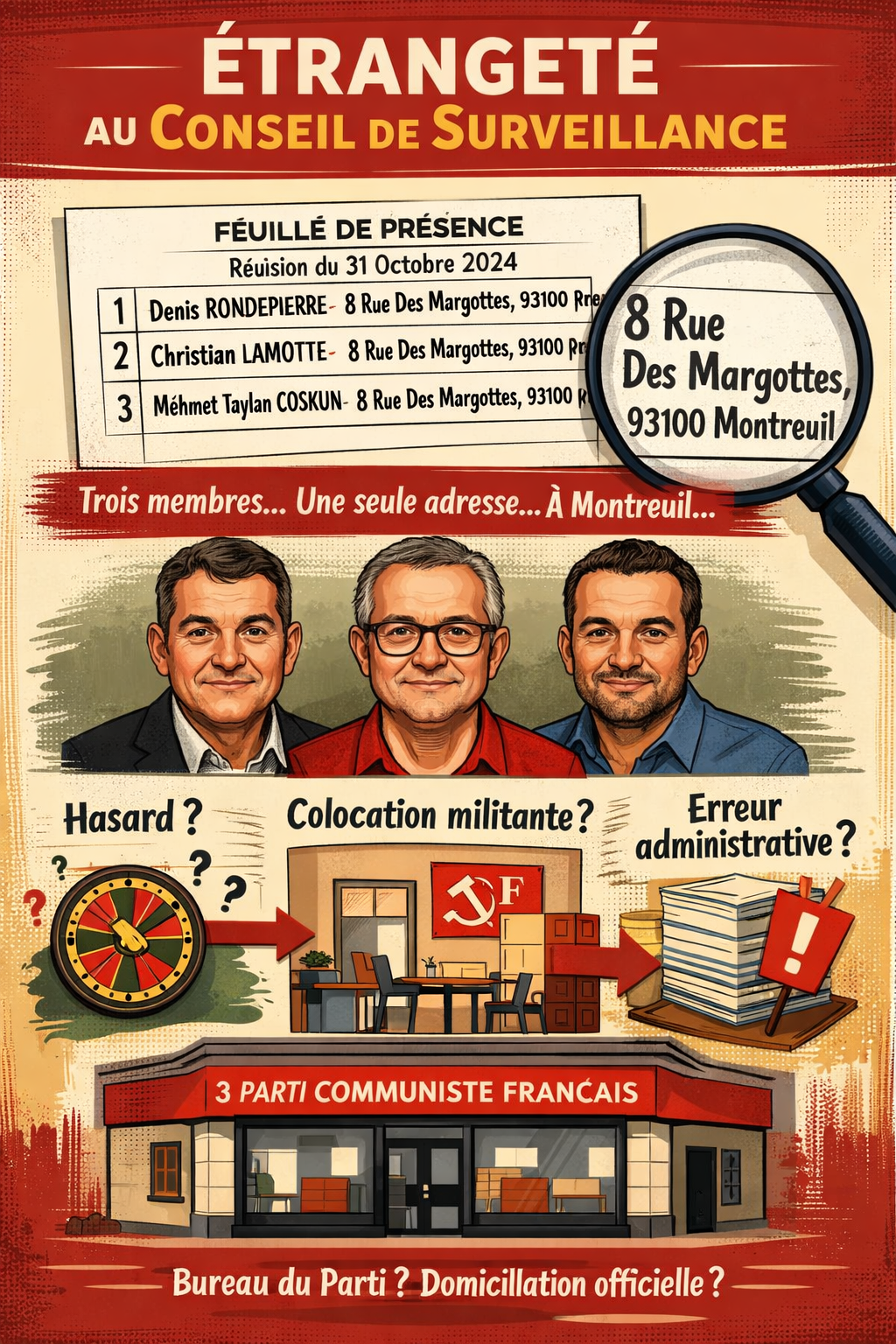

PARTIE 4 : Le mystère de la Rue des Margottes — Une gouvernance qui interroge

Les anomalies statutaires ne sont pas les seules à interpeller. Une coïncidence géographique pour le moins singulière mérite attention.

La feuille de présence à la réunion du Conseil de surveillance du 31 octobre 2024 révèle les adresses des trois membres :

| N° | Membre | Adresse |

|---|---|---|

| 1 | Denis RONDEPIERRE | 8 Rue Des Margottes, 93100 Montreuil |

| 2 | Christian LAMOTTE | 8 Rue Des Margottes, 93100 Montreuil |

| 3 | Mehmet Taylan COSKUN | 8 Rue Des Margottes, 93100 Montreuil |

Trois membres. Une seule adresse. À Montreuil.

Hasard ? Colocation militante ? Erreur administrative ? Ou bien cette adresse correspond-elle à un local du PCF servant de domiciliation formelle ?

Le procès-verbal nous apprend également les rôles lors de la réunion :

- Mehmet Taylan COSKUN : Président de séance

- Christian LAMOTTE : Secrétaire de séance

- Denis RONDEPIERRE : membre (sans signature sur la feuille de présence)

Les dirigeants officiels de la SICC :

Le cas Marc Ouzoulias :

Le commissaire aux comptes suppléant, Marc Ouzoulias, né en octobre 1943, porte un nom qui résonne dans les cercles politiques. La famille Ouzoulias est historiquement liée au PCF. Pierre Ouzoulias, sénateur communiste des Hauts-de-Seine, en est le représentant le plus connu aujourd’hui.

S’agit-il du même réseau familial ? Si tel est le cas, la chaîne de contrôle — du Conseil de surveillance au commissariat aux comptes — apparaît singulièrement endogène.

Les questions de gouvernance :

- Comment exercer un contrôle indépendant lorsque les contrôleurs partagent apparemment le même toit ?

- Cette configuration garantit-elle l’indépendance du Conseil de surveillance ?

- Existe-t-il des liens personnels, familiaux ou militants entre les membres des différents organes ?

- Le commissaire aux comptes suppléant appartient-il à la même famille politique que les dirigeants ?

En droit des sociétés, l’indépendance des organes de contrôle n’est pas une option : c’est un principe fondamental de bonne gouvernance. Et en matière de contrôle financier, l’apparence d’indépendance compte autant que l’indépendance elle-même.

Or, les apparences ici sont pour le moins troublées.

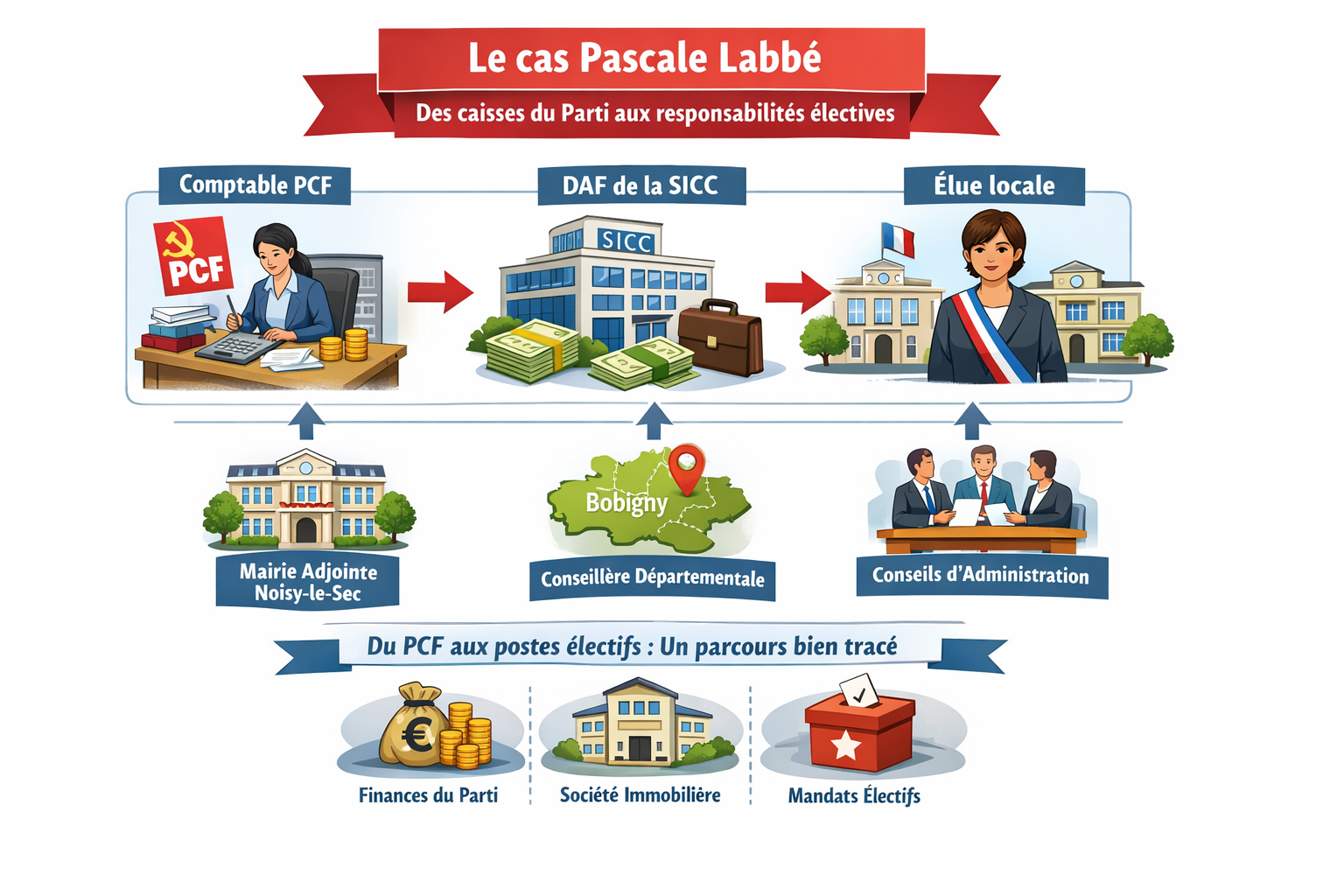

PARTIE 5 : Le cas Pascale Labbé — Des caisses du Parti aux responsabilités électives

L’examen des déclarations publiques d’intérêts déposées auprès de la Haute Autorité pour la Transparence de la Vie Publique (HATVP) révèle un parcours professionnel édifiant.

Pascale Labbé, aujourd’hui maire adjointe de Noisy-le-Sec et conseillère départementale du canton de Bobigny, a occupé le poste de Directrice Administrative et Financière de la SICC de janvier 2018 à juin 2021.

Ses rémunérations nettes déclarées à la HATVP :

| Année | Montant net (€) |

|---|---|

| 2018 | 35 852 € |

| 2019 | 36 554 € |

| 2020 | 39 055 € |

| 2021 | 39 705 € |

Soit environ 3 300 € nets par mois en fin de période.

Avant la SICC ? Comptable au Conseil national du PCF de 2015 à 2017, avec des salaires nets de 23 588 € à 34 515 €.

Le parcours est limpide :

2015-2017 : Comptable au siège national du PCF

↓

2018-2021 : DAF de la SICC (société immobilière du PCF)

↓

2020-aujourd’hui : Élue municipale et départementale (PCF)

Des caisses du Parti aux comptes de sa société immobilière, puis vers les responsabilités électives locales. Une trajectoire qui illustre la porosité entre l’appareil partisan et les structures économiques qui gravitent autour.

Les fonctions actuelles de Pascale Labbé :

- Maire adjointe de Noisy-le-Sec

- Conseillère départementale du canton de Bobigny

- Membre de conseils d’administration d’entités locales (SAEM Noisy-le-Sec Habitat, SA HLM IDF SADIF…)

Ce que révèle ce parcours :

La SICC n’est pas une société immobilière ordinaire. C’est une structure d’accueil pour les cadres du Parti, un sas entre le militantisme et la vie professionnelle, une étape dans une carrière qui mène des bureaux de la Place du Colonel Fabien aux responsabilités électives locales.

Le circuit est bouclé :

- On milite au PCF

- On est embauché dans les structures du Parti

- On passe par les sociétés satellites (comme la SICC)

- On devient élu

- On reverse ses indemnités au Parti

- Le Parti finance les salaires des permanents et des cadres des sociétés satellites

C’est une économie circulaire militante où les trajectoires professionnelles et politiques s’entremêlent au sein d’un même écosystème.

Que l’on s’entende bien : il n’y a rien d’illégal à cela. Chacun est libre de travailler où il veut et de s’engager politiquement comme il l’entend.

Mais cette circulation des cadres entre le Parti, ses sociétés patrimoniales et les mandats électifs locaux pose la question de l’indépendance de la gestion publique.

Quand la même famille politique gère les comptes du Parti, les comptes de ses sociétés immobilières, ET les comptes des communes qu’elle administre, comment garantir que l’intérêt général prime sur l’intérêt partisan ?

La question n’est pas rhétorique. Elle est au cœur de la confiance démocratique.

PARTIE 6 : Le système de reversement des indemnités — Quand l’argent public finance le Parti

Ce qui distingue historiquement les élus communistes des autres, c’est la pratique du reversement des indemnités. Une tradition ancienne, un marqueur identitaire fort : l’élu communiste ne s’enrichit pas sur le dos du peuple, il reverse ses indemnités au Parti et reçoit en contrepartie une « compensation » équivalente à son dernier salaire.

Noble intention. Mais examinons la mécanique réelle.

Un système optionnel… auquel on n’adhère que si l’on y gagne

Précision essentielle : ce système de reversement n’a rien d’obligatoire. C’est une option, proposée aux élus communistes, à laquelle chacun adhère librement.

Et comme toute option, on y souscrit quand on y trouve son intérêt.

Le cas Pascale Labbé : la transparence à géométrie variable

Pascale Labbé, avant d’être élue, était DAF de la SICC avec un salaire d’environ 3 300 € nets par mois.

Dans ses déclarations à la HATVP, elle indique reverser l’intégralité de ses indemnités d’élue au PCF.

L’intégralité. Le mot est fort. Le mot sonne comme un sacrifice.

Mais voilà : Pascale Labbé ne dit pas — jamais — le montant de la compensation qu’elle reçoit en retour.

Elle déclare ce qu’elle donne. Elle tait ce qu’elle reçoit.

Car si elle reverse ses indemnités et reçoit en contrepartie l’équivalent de son ancien salaire de DAF — soit environ 3 300 € mensuels — alors où est le sacrifice ? Où est le don ?

Elle ne perd rien. Elle reverse d’un côté, elle récupère de l’autre.

Mais en ne déclarant que le reversement sans mentionner la compensation, elle laisse croire à un sacrifice qui n’en est pas un.

Cela pose une question déontologique fondamentale : cacher une partie de la vérité, est-ce mentir ?

Ne dire que ce qui arrange, est-ce être honnête ?

Une demi-vérité, c’est un mensonge entier.

Le cas Sarrabeyrouse : quand le système devient perdant

Olivier Sarrabeyrouse, avant de devenir maire en 2020, était directeur d’école. Sa rémunération en 2019 ? Environ 1 400 € nets par mois.

En tant que maire de Noisy-le-Sec, il perçoit des indemnités d’environ 5 800 € bruts par mois.

Le calcul du système PCF appliqué à son cas :

- Indemnités de maire : ~5 800 €/mois

- Compensation PCF (équivalent dernier salaire) : ~1 400 €/mois

- Différence : 4 400 €/mois en moins

Reverser 5 800 € pour recevoir 1 400 € ? Les comptes sont vite faits.

Le système est optionnel. Quand l’option vous fait perdre 4 400 € chaque mois, on comprend qu’on décline.

Ce que cela révèle :

Le système de reversement n’est vertueux que pour ceux à qui il ne coûte rien. La « tradition militante » s’applique à ceux qui n’y perdent pas.

- Pascale Labbé reverse parce qu’elle récupère l’équivalent de son salaire de DAF.

- Olivier Sarrabeyrouse ne reverse pas parce qu’il y perdrait les trois quarts de ses revenus.

Même logique. Résultats différents. Communication opposée.

Qui finance réellement le Parti ?

Récapitulons le circuit financier :

- L’élu communiste perçoit des indemnités — de l’argent public

- L’élu reverse ces indemnités au PCF

- Le PCF verse à l’élu une compensation — équivalente à son ancien salaire

- La différence reste dans les caisses du Parti

Conclusion : ce sont les indemnités d’élus — l’argent public — qui alimentent les finances du PCF.

Est-ce légal ? Parfaitement.

Est-ce éthique ? La question mérite d’être posée.

Les contribuables de Noisy-le-Sec, de Bondy, de Montreuil, qui paient les indemnités de leurs élus communistes, financent indirectement l’appareil du PCF.

Ce système crée aussi une dépendance financière de l’élu envers son parti. Celui qui reverse ses indemnités et reçoit une compensation dépend du bon vouloir de l’appareil. S’il se rebelle… que devient sa compensation ?

Le reversement des indemnités n’est pas seulement une tradition militante. C’est un mécanisme de contrôle.

PARTIE 7 : Conclusion — Quand le collectif est confisqué

En 1925, des militants, des sympathisants, des ouvriers, des employés ont souscrit à une collecte populaire pour permettre au mouvement communiste de disposer de locaux. C’était l’époque de l’enthousiasme révolutionnaire, de la foi dans le collectif.

Un siècle plus tard, que reste-t-il de cet élan populaire ?

- Une société verrouillée où les descendants des souscripteurs n’ont plus aucun droit.

- Des statuts conçus pour que jamais le contrôle n’échappe à l’appareil.

- Un prix de rachat de 15 € par action, payé sur dix ans.

- Une clause d’exclusion pour quiconque oserait critiquer « l’image du Parti ».

Ce patrimoine constitué par le peuple, pour le peuple, a, manifestement, été confisqué par l’appareil.

C’est la grande ironie de cette histoire. Ceux qui dénoncent sans relâche l’accaparement des richesses par les élites ont eux-mêmes confisqué un patrimoine collectif au profit de leur propre structure. Oui, tout laisse penser que ce dispositif juridique puisse donner le sentiment que le patrimoine, constitué par souscription populaire, a été aujourd’hui largement accaparé par l’appareil.

Socialiser les pertes, privatiser le contrôle : voilà la philosophie qui se dégage de cette enquête.

Les questions qui demeurent

Sur la valeur du patrimoine :

- Combien valent réellement les immeubles détenus par la SICC ?

- Les loyers pratiqués au PCF sont-ils conformes au marché ?

Sur la légalité des statuts :

- Une société commerciale peut-elle avoir pour objet les « intérêts » d’un parti ?

- La clause de rachat à 15 € est-elle conforme à l’interdiction des clauses léonines ?

Sur les élus communistes :

- Pourquoi déclarer le reversement sans mentionner la compensation ?

- Est-ce de la transparence ou de la dissimulation ?

Sur le financement du PCF :

- Quel pourcentage des ressources du Parti provient des reversements d’indemnités ?

- Ce circuit est-il conforme à l’esprit des lois sur le financement politique ?

Le mot de la fin

À Noisy-le-Sec, un maire communiste clame sa proximité avec les habitants.

À Paris, une société immobilière communiste accumule les pertes et verrouille ses statuts.

Même famille politique. Mêmes méthodes ?

Déficit ici. Déficit là-bas.

Opacité ici. Opacité là-bas.

Verrouillage ici. Verrouillage là-bas.

Les citoyens de Noisy-le-Sec, les électeurs de Seine-Saint-Denis, les contribuables français sont en droit d’exiger des réponses.

Car on juge un arbre à ses fruits.

Et les fruits comptables de la gestion communiste ont un goût singulièrement amer.

Cet article s’inscrit dans le cadre de la liberté d’expression garantie par l’article 10 de la Convention européenne des droits de l’homme et la loi du 29 juillet 1881 sur la liberté de la presse.

Sources documentaires :

- Comptes sociaux SICC exercice 31/12/2023

- Statuts SICC mis à jour septembre 2023

- PV Conseil de surveillance 31/10/2024

- Extraits Pappers et INSEE SIRENE

- Déclarations HATVP

L’association SENTINELLE-DUARTE poursuit ses investigations. Toute information peut être transmise via la messagerie privée du blog 93sang30.com.